Tributação

A tributação é um importante aspecto operacional para o investidor, uma vez que na renda variável o ônus de apuração é do investidor, ou seja, o investidor deve por iniciativa própria apurar e pagar o próprio imposto devido, sendo passível de fiscalização.

A Lei 11.033/05 dá os detalhes completos da tributação aplicada aos mercados de renda variável.

Operações normais em renda variável

As operações normais em renda variável têm alíquota de tributação em 15% do lucro líquido apurado na base mensal, com possibilidade de compensação de prejuízos passados desde que da mesma natureza.

Como forma de rastrear as operações dos investidores, para todas as vendas normais é recolhida uma alíquota de 0,0005% do valor bruto vendido.

Após o período de apuração, meses fechados, o investidor na hipótese de lucro mensal na modalidade normal, tem até o último dia útil do mês seguinte ao das operações para pagar o imposto via DARF (Documento de Arrecadação de Receitas Federais).

Operações que são realizadas em um determinado mês e liquidam no mês seguinte, são consideradas como do primeiro mês para fins de tributação, uma vez que a incidência é por fato gerador, ou seja, dia da venda, e não dia de liquidação.

Ações

Para o investidor de ações, visando estimular a entrada do pequeno investidor na bolsa, há isenção para operações com lucro cujas vendas são menores que 20 mil reais no mês. A isenção também é aplicada para o imposto rastreador. Acima dessa faixa de venda, a alíquota é aplicada de maneira integral, e não apenas sobre o excedente.

Por exemplo: se o investidor comprou 10 mil reais em ações, vendeu por 15 mil reais, e neste mês da venda não mais movimentou ações, seu lucro é isento de tributação. Já o investidor que comprou 10 mil reais em ações e as vendeu por 22 mil reais, seu lucro é tributado em 15% sobre o valor do lucro total.

O investidor que comprar 10 mil reais em ações, vender 12 mil reais, comprar 12 mil reais e vender 14 mil reais, totalizando neste mês, vendas de 26 mil reais, paga imposto de renda por conta do lucro e também por ter excedido o limite de isenção de vendas de 20 mil reais.

Os custos de transação cobrados pela bolsa e a corretagem cobrada pela corretora ao cliente devem ser descontados do valor de lucro da operação em bolsa. O valor atual dos custos da bolsa é de 0,0345% para operações normais com ações.

Opções

Para o investidor de opções, não existe isenção. Para quem opera opções de maneira direcional, comprando e vendendo a seco, o cálculo da alíquota se dá de maneira similar ao cálculo para ações.

Operações estruturadas com opções devem ter seus resultados apurados individualmente por instrumento operado.

Para opções exercidas, existem duas possibilidades, uma do ponto de vista do tomador e outra do ponto de vista do lançador. Para o tomador, aquele que compra opções e neste caso exerce, a alíquota devida se dá pela diferença da venda do papel exercido com a compra da opção e da ação. Para o lançador, aquele que vende opções e neste caso é exercido, a alíquota devida se dá pela diferença da venda do papel exercido e da venda da opção vendida com o valor de compra da ação.

Por exemplo, desconsiderando os custos operacionais e a quantidade, um investidor que compra uma opção por R$ 2,00, exerce a ação por R$ 40,00 e vende no mercado por R$ 50,00, tem uma alíquota a pagar de 15% sobre o lucro líquido de R$ 8,00.

Para o mesmo tipo de hipótese, agora um investidor que vende uma opção por R$ 2,00, é exercido na ação por R$ 20,00 uma ação que foi comprada por R$ 15,00, tem uma alíquota a pagar de 15% sobre o lucro líquido de R$ 7,00.

Os custos de transação cobrados pela bolsa e a corretagem cobrada pela corretora ao cliente devem ser descontados do valor de lucro da operação em bolsa. O valor atual dos custos da bolsa é de 0,134% para operações normais com opções. Exercício de opção tem emolumento de 0,025%.

Termo

A tributação das operações a termo segue a mesma lógica das ações, mas sem a isenção de alíquota para valores de venda inferiores a 20 mil reais. O fato gerador do imposto é a liquidação do termo.

Há um pequeno diferencial que se refere à ponta da compra. No caso da compra termo, é embutido o custo do financiamento no preço de compra. Este custo deve ser considerado para fins de tributação.

Por exemplo, desconsiderando os custos de transação e a quantidade, um investidor que compra uma ação ao preço de R$ 80,00 com preço a termo de R$ 81,00, liquida o termo a R$ 90,00, tem uma alíquota a pagar de 15% sobre o lucro líquido de R$ 9,00.

Os custos de transação cobrados pela bolsa e a corretagem cobrada pela corretora ao cliente devem ser descontados do valor de lucro da operação em bolsa. O valor atual dos custos da bolsa é de 0,065% para operações a termo com ações.

Contratos futuros

Os contratos futuros têm como fato gerador de alíquota a existência de ajustes positivos no mês e para resultado positivo na abertura e encerramento de posição. Não existe isenção para negociações com contratos futuros.

Um investidor operando mini Ibovespa Futuro compra um contrato de índice a 70.000 pontos e mantém a posição por 2 dias e encerra a posição:

- O preço de ajuste do primeiro para o segundo dia fica em 70.500 pontos;

- O preço de ajuste do segundo para o terceiro dia fica em 70.900 pontos;

- O preço de encerramento da posição fica em 71.200 pontos.

Sabendo que o valor de cada ponto é de R$ 0,20, do primeiro dia para o segundo dia o valor do ajuste é de R$100,00, no segundo dia o valor do ajuste é de R$ 80,00 e no terceiro dia, encerrando a posição a 300 pontos do ajuste, o ganho final é de R$ 60,00. O ganho total é de R$ 240,00. O investidor paga a alíquota de 15% sobre o ganho de R$ 240,00.

Os custos de transação cobrados pela bolsa e a corretagem cobrada pela corretora ao cliente devem ser descontados do valor de lucro da operação em bolsa. O valor dos custos para se operar contratos futuros varia em função do tipo de contrato e quantidade, de acordo com a política da BM&FBOVESPA.

Operações day trade renda variável

As operações day trade em renda variável têm alíquota de tributação em 20% do lucro líquido apurado na base mensal, com possibilidade de compensação de prejuízos passados desde que da mesma natureza.

Como forma de rastrear as operações dos investidores, para todas as operações day trade é recolhida uma alíquota de 1% do lucro líquido apurado.

Após o período de apuração, meses fechados, o investidor na hipótese de lucro mensal na modalidade day trade, tem até o último dia útil do mês seguinte ao das operações para pagar o imposto via DARF (Documento de Arrecadação de Receitas Federais).

Operações que são realizadas em um determinado mês e liquidam no mês seguinte, são consideradas como do primeiro mês para fins de tributação, uma vez que a incidência é por fato gerador, ou seja, dia do day trade, e não dia de liquidação.

Ações

Para o investidor que é day trader de ações, não há isenção para operações com lucro, independente do montante.

Por exemplo, o investidor que comprou 10 mil reais em ações e as vendeu no mesmo dia por 15 mil reais, independente de outras operações na modalidade normal, tem lucro com necessidade de tributação em 20% sobre o valor do lucro total.

O investidor que vender 12 mil reais em ações no começo do pregão e comprar no final do pregão este mesmo papel por 10 mil reais, realizou um day-trade, independente de ter tido ou não posição de ações anterior a essa venda. Este investidor fica sujeito à alíquota de 20%.

Os custos de transação cobrados pela bolsa e a corretagem cobrada pela corretora ao cliente devem ser descontados do valor de lucro da operação em bolsa. O valor atual dos custos da bolsa é de 0,0345% para operações normais com ações.

Opções

Para o investidor day trader de opções, não existe isenção para operações com qualquer nível de vendas. Devido a regras operacionais, não existe possibilidade de exercício de opções em day trade. Para o investidor que opera day trade de opções de maneira direcional, comprando e vendendo a seco, o cálculo da alíquota se dá de maneira similar ao cálculo para ações em day-trade.

Operações estruturadas com opções devem ter seus resultados apurados individualmente por instrumento operado.

Os custos de transação cobrados pela bolsa e a corretagem cobrada pela corretora ao cliente devem ser descontados do valor de lucro da operação em bolsa. O valor atual dos custos da bolsa é de 0,045% para operações normais com opções.

Contratos futuros

Os contratos futuros têm como fato gerador de alíquota o resultado positivo entre a abertura e o encerramento de posição. Não existe isenção para negociações com contratos futuros.

Por exemplo, desconsiderando custos operacionais, um investidor operando mini Ibovespa Futuro compra um contrato de índice a 70.000 pontos e vende no mesmo dia por 70.600. A diferença é positiva, representa ganho, e está sujeito a tributação. Com cada ponto valendo R$ 0,20, o investidor deve uma alíquota de 20% sobre o ganho de R$ 120,00.

Outro exemplo, desconsiderando custos operacionais, se um investidor operando mini Ibovespa Futuro vende um contrato de índice a 80.000 pontos e compra no mesmo dia por 79.100, a diferença é positiva e representa ganho, portanto está sujeito a tributação. Com cada ponto valendo R$ 0,20, o investidor deve uma alíquota de 20% sobre o ganho de R$ 180,00.

Os custos de transação cobrados pela bolsa e a corretagem cobrada pela corretora ao cliente devem ser descontados do valor de lucro da operação em bolsa. O valor dos custos para se operar contratos futuros varia em função do tipo de contrato e quantidade, de acordo com a política da BM&FBOVESPA.

Renda Fixa

A alíquota de imposto aplicada a investimentos segue uma metodologia chamada “tabela regressiva”, na qual a alíquota decresce à medida que o prazo de encerramento do investimento aumenta no tempo, estimulando assim investidores de longo prazo na renda fixa.

A tabela para tributação em renda fixa é apresentada abaixo:

|

Vencimento da aplicação |

Alíquota |

|

Em até 180 dias |

22,50% |

|

De 181 a 365 dias |

20,00% |

|

De 366 a 730 dias |

17,50% |

|

Acima de 730 dias |

15,00% |

A tabela regressiva é aplicada a qualquer tipo de investimento em renda fixa, como por exemplo, títulos públicos federais, aplicações em DI, debêntures e demais títulos de renda fixa.

Diferentemente da tributação em renda variável, o ônus da apuração é da fonte pagadora, ou seja, do agente que forneceu o investimento, como a corretora que intermedeia a operação com o título público.

Há também a cobrança de IOF para resgates com prazo inferior a 30 dias. O IOF é pago de forma regressiva também, começando em 96% de alíquota para aplicações de um dia de aplicação, decaindo a 3% por dia útil adicional de aplicação, até o valor de 3% para 29 dias de aplicação.

Fundos de renda fixa também ficam sujeitos ao imposto “come-cotas”. O come-cotas é o imposto que adianta a cobrança da taxa mínima de alíquota para fundos de renda fixa e curto prazo.

O come-cotas desconta a alíquota de 15% destes fundos absorvendo a porção equivalente de cotas ao rendimento dos investidores do fundo. O come-cotas desconta a quantidade em cotas no último dia útil dos meses de maio e novembro. Como é uma alíquota que absorve determinada quantidade de cotas do investidor, o investidor só paga o excedente de imposto devido, se sacar a aplicação no fundo de investimento.

Funciona como se o investidor sacasse parte da aplicação no fundo para pagar o imposto. Neste caso o investidor passa a ter menos cotas, por isso o nome de come-cotas.

Exemplo: um investidor comprou 100 cotas a R$ 50,00 e no momento do come-cotas tem valor da cota a R$ 60,00, tem imposto a pagar na alíquota de 15% no valor de R$ 150,00, que equivale a 2,5 cotas. O investidor então paga 2,5 cotas e passa a ter 97,5 cotas a R$ 60,00 cada.

Apuração e pagamento

Período de apuração

O investidor deve apurar na base mensal, ou seja, todo mês que tiver operações de uma e/ou de outra natureza, deve pagar o imposto. O imposto é recolhido através do preenchimento de uma DARF.

Compensação de prejuízo

Os prejuízos podem ser compensados, desde que da mesma natureza, ou seja, prejuízos em operações normais só podem abater lucros de operações normais e prejuízos em operações day trade só podem abater lucros de operações day trade. Não se pode compensar prejuízos de operações day-trade com lucros em operações normais e vice-versa, mesmo que seja no mesmo mês.

O tipo de instrumento não é relevante, portanto um prejuízo normal em ações pode ser compensando com o lucro normal em opções.

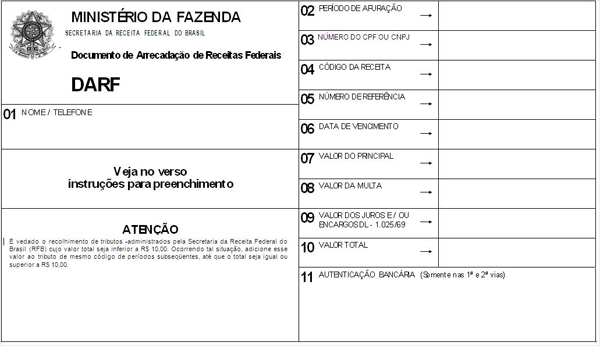

Preenchimento da DARF

Abaixo o modelo de DARF que pode ser apresentado preenchido em qualquer agência bancária para pagamento de tributos federais:

Atualmente muitos bancos possuem através de seus sites ferramentas de pagamento de tributos federais direto do home banking, facilitando assim a vida do investidor.

Para preencher a DARF:

| Campo do DARF |

Preenchimento |

| 1 | Nome e telefone do investidor. |

| 2 | Último dia do mês as quais as operações se referem. |

| 3 | Número de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ) de quem está pagando. |

| 4 | 6015 para Pessoa Física e 3317 para Pessoa Jurídica. |

| 5 | Não é necessário preencher para este tipo de imposto. |

| 6 | Data de vencimento do tributo no formato DD/MM/AAAA |

| 7 | Valor do tributo a ser pago, somatório das alíquotas normais e de day trade. |

| 8 | Valor da multa, quando devida. |

| 9 | Valor dos juros de mora, ou encargos do DL - 1.025/69 (PFN), quando devidos |

| 10 | Soma dos campos 7, 8 e 9. |

| 11 | Autenticação do Agente Arrecadador. |

Para pagamento de DARF com atraso deve-se calcular adicionalmente o valor dos acréscimos legais ou multa de mora. O valor da multa de mora é proporcional ao valor do tributo devido, no valor de 0,33% a partir do primeiro dia útil do vencimento do prazo para pagamento da DARF. O acréscimo ocorre até o valor de 20%.

Caso o atraso ocorra por mais de um mês além do mês de vencimento, o investidor deve calcular ainda os juros de mora. O cálculo é feito a partir da diferença entre a SELIC do mês anterior ao pagamento com atraso com a SELIC do mês seguinte ao vencimento. A este valor soma-se 1%.

Por exemplo, um investidor que teve lucro apurado em 31/05 tem até 30/6 para pagar o imposto de renda. Caso ele pague dia 03/07, pagará o valor da DARF e uma multa de mora de 0,99% por três dias de atraso.

Outro exemplo: um investidor que teve lucro apurado em 31/05 tem até 30/6 para pagar o imposto de renda. Caso ele pague dia 15/10, pagará o valor da DARF e uma multa de mora de 20% e terá esse valor total corrigido pela SELIC de julho, agosto e setembro acrescido de 1%.

Declaração anual (DIRPF)

Na declaração anual do imposto de renda da pessoa física, o investidor tem como possibilidade preencher três tipos diferentes de campos:

- Posse de valores mobiliários: na declaração de bens e direitos, o investidor deve informar a posição em ações em 31/12/xx registrados ao preço de aquisição;

- Recebimento de proventos: proventos que as ações pagam em dinheiro são registrados no item de rendimentos isentos e não-tributáveis;

- Movimentações em bolsa de valores: devem ser declaradas na aba de demonstrativo de renda variável – operações comuns/day-trade. Devem ser informados todos os dados de lucros, prejuízos e valores pagos via DARF. Operações isentas com ações devem ter seus ganhos descritos na parte de rendimentos isentos e não-tributáveis.

Não paga-se imposto de renda por essas declarações, que são meramente informativas para que a receita possa eventualmente rastrear origens e destinos. O pagamento de imposto para movimentações em bolsa é o de base mensal, portanto passível de tributação fora da DIRPF.

Investidores da bolsa de valores devem enviar declaração de imposto de renda à receita federal, independente do nível de renda, uma vez que a movimentação ou posse de ações, opções e outros torna obrigatório o envio da declaração.